Kann ich mir eigene vier Wände noch leisten?

Wer ein Eigenheim anstrebt, steht meist vor der größten Aufgabe seines Lebens.

So mancher fragt sich, ob er als „Normalverdiener“ jemals genug Geld zur Verfügung haben wird, um eine Immobilie zu erwerben. Wichtig ist, sein Budget zu kennen – ebenso wie die relevanten Fördertöpfe. Welche das sind und einiges mehr erfahren wir von Baufinanzierungsberaterin Birgit Müller.

Keine Miete mehr, genügend Wohnraum für die ganze Familie, die vielleicht noch wächst, sowie ein eigener Garten – wer träumt nicht davon, ein Eigenheim zu besitzen? Die Eltern hatten es ja damals auch geschafft. Doch liest man von steigenden Bauzinsen und hohen Immobilienpreisen, werden viele schnell wieder in die Realität zurückgeholt und fragen sich, ob sie sich jemals ein „Häuschen“ leisten können. Doch dieser schöne Traum muss nicht platzen, wenn man es richtig angeht. Birgit Müller, Leiterin Baufinanzierung bei der Sparkasse Passau, erklärt uns, welche Wege es heutzutage gibt, um zum Eigenheim zu kommen.

Welche Kosten fallen beim Hausbau an?

Die Kosten hängen stark von der Ausstattung und den Anforderungen an den Neubau ab. Ist bereits ein Grundstück vorhanden? Genügt ein kleines Grundstück oder braucht man auch Platz für Pool oder Gartenhaus? Möchten Sie ein Fertighaus bauen oder sich mithilfe eines Architekten einen individuellen Wohntraum erfüllen? Soll es ein Bungalow, Mehrgenerationen- oder Einfamilienhaus werden? Wie viele Quadratmeter Wohnfläche wünschen Sie sich? Planen Sie einen energieeffizienten Neubau oder wollen Sie einen Altbau sanieren und ausbauen? Neben den Kosten für Grundstück und Hausbau (Rohbau, Ausbau, Heizung, Elektronik, Sanitär) fallen auch Kosten für die Außenanlagen (Garage, Carport, Terrasse etc.) sowie Erwerbsnebenkosten an. Man kann also nicht pauschal vorhersagen, wie teuer der Traum vom Eigenheim werden wird. Vorab zu überblicken, wie viel man sich letztlich leisten kann und will, ist entscheidend für die weitere Planung. Es muss übrigens nicht immer ein Neubau sein. Auch der Erwerb und/oder die Sanierung einer Bestandsimmobilie oder die Nachverdichtung durch Anbau, Erweiterung oder zusätzliche Aufstockung und Ausbau sind oft interessante Alternativen.

Wie finde ich heraus, was ich mir leisten kann?

Die Baufinanzierungsberater der Banken unterstützen Interessenten gerne beim Kassensturz. Auch wenn Sie noch kein konkretes Objekt im

Blick haben, helfen Ihnen die Spezialisten gerne weiter und ermitteln, wie viel Eigenheim Sie sich leisten können. Gemeinsam wird ein Status Quo der Vermögensverhältnisse erstellt und Einnahmen (Gehalt, Kindergeld usw.) werden den Ausgaben (Versicherungsprämien, Lebenshaltungskosten, Kreditraten usw.) gegenübergestellt.

Die Erfahrung zeigt: 40 Prozent des Einkommens können maximal als Kreditrate langfristig erbracht werden.

Warum ist Eigenkapital so wichtig?

Je höher Ihr Anteil an Eigenkapital (EK) ist, umso weniger Kredit müssen Sie für die Finanzierung aufnehmen. Jeden Euro, den man selbst aufbringt, muss man sich nicht finanzieren lassen und auf ihn auch keine Zinsen zahlen. Den Zinseszinseffekt sollte man nicht unterschätzen: Die Zinseszinsen von zusätzlichen 50.000 Euro Kreditsumme summieren sich bei 4 Prozent Zinssatz und 35 Jahren Laufzeit auf über 42.000 Euro. Um Eigenkapital anzusparen, sollte man möglichst früh mit dem Sparen beginnen. Bausparen ist eine gute Option: So hat man nicht nur Eigenkapital als soliden Grundstock, sondern später auch das Recht auf ein günstiges Bauspardarlehen.

Welche Vorteile bringt mir das Bausparen?

Ein Bausparvertrag hilft, Monat für Monat Geld für den eigenen Wohntraum anzusparen – auch mit kleinen Beträgen. Man kann staatliche Förderungen nutzen, wie Arbeitnehmer-Sparzulage, Wohnungsbauprämie oder Riester. Ein Bausparvertrag sichert günstige Finanzierungszinsen für später – quasi eine Versicherung auf günstige Zinsen. Eine Zinssicherheit für eine Kreditlaufzeit von bis zu 35 Jahren ist möglich, ebenso wie Sofortfinanzierungen.

Welche staatlichen Förderungen gibt es?

Es gibt verschiedene zinsgünstige Förderdarlehen und Zuschüsse über die KfW. Auskünfte zu den KfW-Fördermöglichkeiten geben Ihnen gerne unsere Baufinanzierungsspezialisten.

Wenn es um die Förderungen des Freistaates Bayern, also der BayernLabo, geht, bekommt man Infos bei den Wohnbauberatungsstellen im Landratsamt bzw. in der Stadtverwaltung. Ob man eine Förderung bekommen kann, lässt sich etwa über den Förderlotsen unter bayernlabo.de ermitteln. Generell profitieren besonders Familien mit Kindern und geringem/mittlerem Haushaltseinkommen von staatlichen Förderungen für Wohneigentum. Ein neues KfW-Programm „Jung kauft Alt“

Über das im September 2024 gestartete KfW-Förderprogramm Wohneigentum für Familien – Bestandserwerb (Kredit 308), kurz: „Jung kauft Alt“, können Familien oder Alleinerziehende mit Kind zinsvergünstigte Kredite mit Zinsen ab 0,12 Prozent (Stand 23.09.) für den Erwerb und die Modernisierung von älteren Häusern beantragen. Je nach Anzahl der Kinder können Familien Kredite zwischen 100.000 und 150.000 Euro erhalten. Allerdings gilt eine Einkommensgrenze: Familien mit einem Kind dürfen maximal 90.000 Euro steuerpflichtiges Einkommen im Jahr haben. Für jedes weitere Kind steigt diese Grenze um 10.000 Euro. Um die Förderung zu erhalten, müssen jedoch bestimmte Voraussetzungen erfüllt werden. Entscheidend ist vor allem die umfangreiche energetische Sanierung der Immobilie, die eine zentrale Rolle spielt.

Wer profitiert von der Wohn-Riester-Förderung?

Wohn-Riester ist eine staatliche Förderung für die private Altersvorsorge. Der Staat unterstützt beim Kauf, Bau oder beim altersgerechten Umbau einer selbstgenutzten Immobilie. Der Kreis der Förderberechtigten ist groß: So zählen neben den Pflichtversicherten in der gesetzlichen Rentenversicherung (Arbeitnehmer, Azubis, etc.) auch Beamte, Landwirte, pflichtversicherte Selbstständige, geringfügig Beschäftigte und andere dazu. Außerdem: Es gelten keine einschränkenden Einkommensgrenzen. Förderberechtigte bekommen jährlich eine Zulage von maximal 175 Euro. Dazu gibt es eine Kinder-Zulage von maximal 185 Euro pro Kind, das vor 2008 geboren wurde, sowie von maximal 300 Euro je jüngerem Kind. Riester-Sparer unter 25 Jahren können sich außerdem über einen einmaligen Starter-Bonus von 200 Euro freuen.

Haben Sie weitere Tipps?

Viele haben immer nur die Bankzinsen im Blick und sind daher der Meinung, dass sie sich ein Eigenheim nicht leisten können. Oftmals sind jedoch nicht alle Fördermöglichkeiten ausreichend bekannt. Gerade Sanierungen und junge Familien werden derzeit besonders gefördert. Wir empfehlen daher, sich frühzeitig in einem Beratungsgespräch zu informieren.

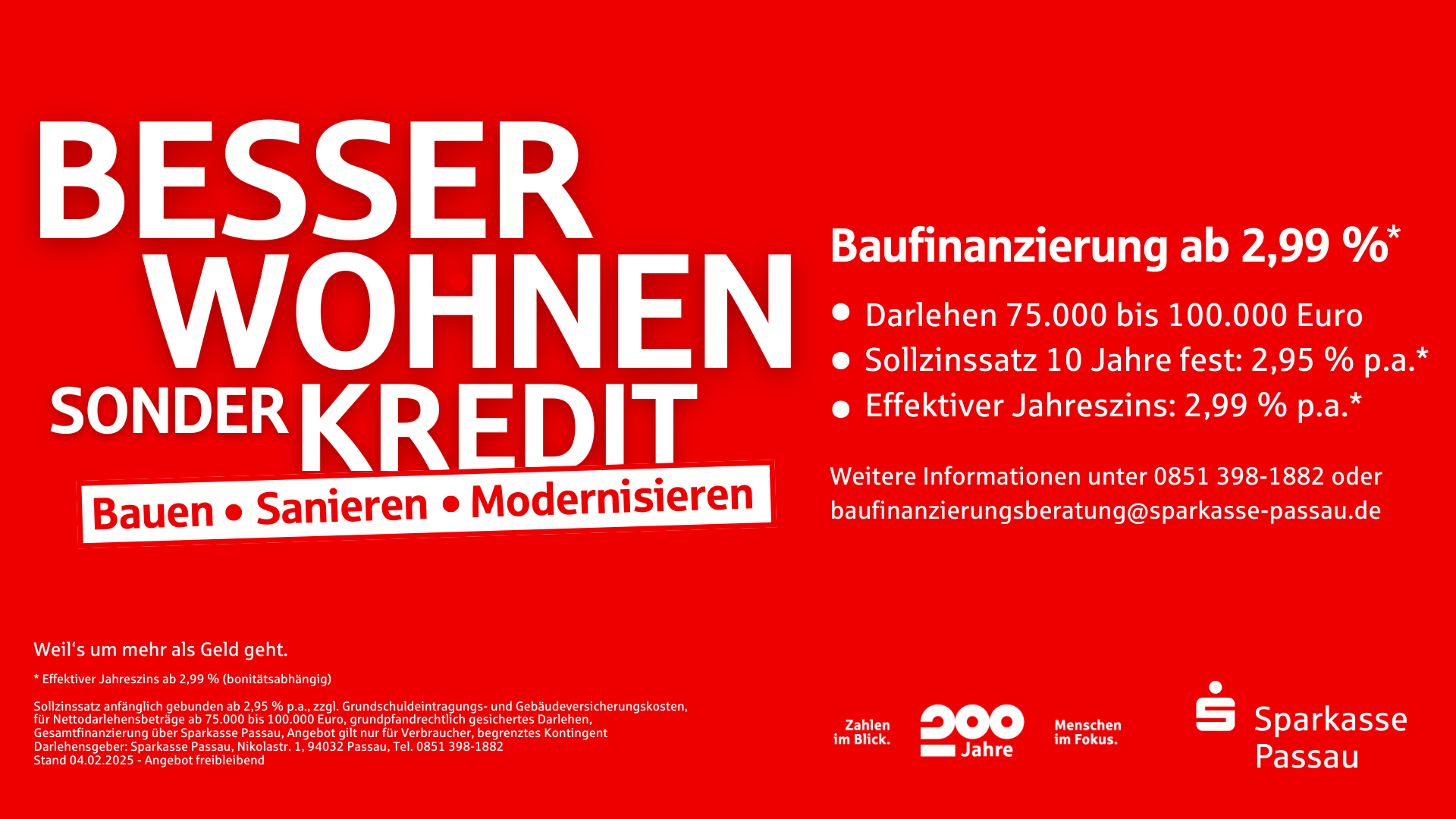

Unser aktuelles Sonderkreditprogramm

Weitere Infos direkt bei unseren Spezialisten der Baufinanzierung